決定ではありませんが、「年金保険料の納付期間が5年延長」する年金制度改正案が、厚労省の部会で検討されているのは事実のようです。

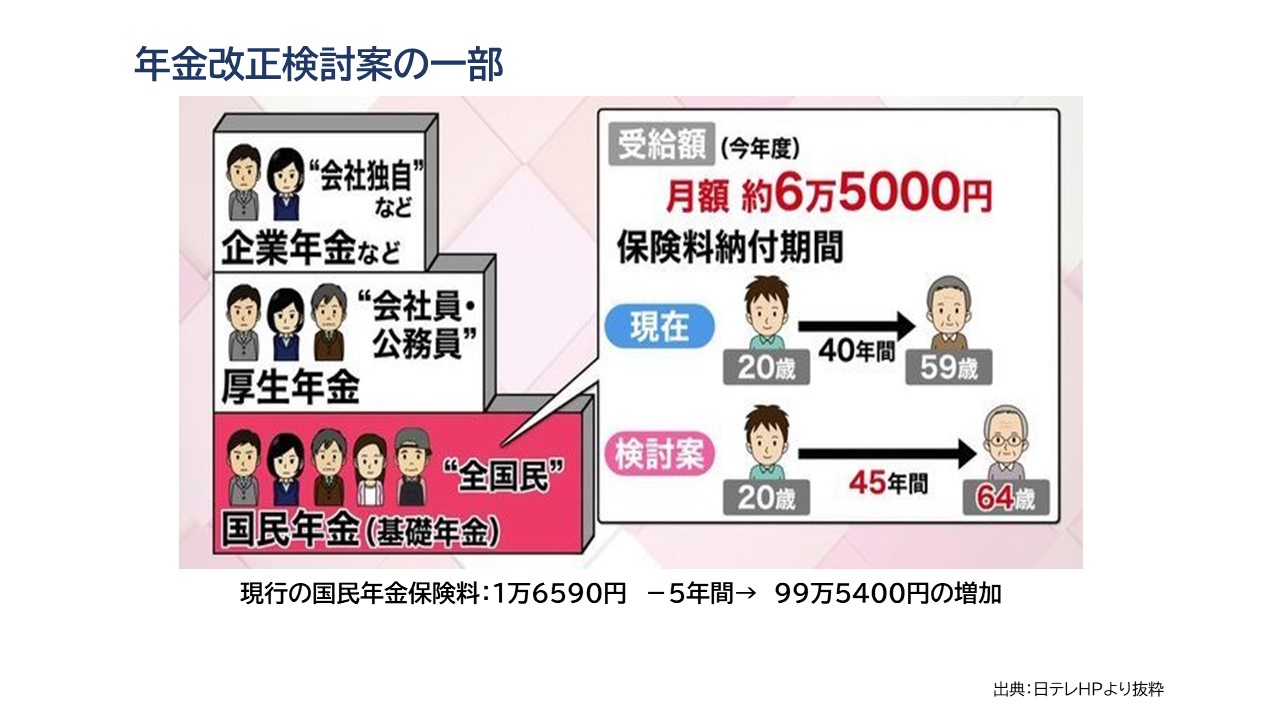

「国民年金」は原則、すべての国民が将来的にもらえ、今年度は月額約6万5000円が受け取れます。満額を受給するためには、現在の制度では20歳から59歳までの40年間、保険料を払い続けなければなりません。

厚労省の部会では、これをさらに5年延長し、64歳までの45年間するか検討する見通しです。

こうなると、納付する保険料の負担は当然ながら増えることになります。

国民年金の保険料は今年度だと1万6590円、年間では約20万円。これが5年分増えることになり、単純計算で保険料の納付は約100万円増えることになるわけです。

この場合、納付した保険料の元をとるには・・・。

と、このような報道が多くされています。

コメンテーターやアドバイザーとして登場するFPも「元をとるには・・・」というような話を展開しています。

が、

本来、年金制度は「長生きのリスクに対する保険」であり、セーフティネットです。

納付期間5年延長の改正案の出発点は現行の支給額を維持することのようでが、保険である以上「元を取る」といった考えは成り立ちません、考え方がおかしいと思います。

年金の保険料はすべて「将来的にもらえる老齢年金」に回っていると考えていますが、遺族年金や障害年金の原資にもなっています。

例えば、

あなたが交通事故に遭遇し、結果、下半身不随になったとします。収入はゼロもしくは大きく減少します。

相手がある事故なら賠償金が入りますが、自損事故だったら賠償金はありません。

収入の一部は障害者年金になると考えられます。

例えば、

急な出来事で突然配偶者が亡くなったとします。それが、夫であれ妻であれ、生活は大きく変わります。

あなたの年齢はまだ若く、子供も小さかったら・・・。

生活をする上で、遺族年金は生活の支えになるはずです。

年金の保険料は「今」を生きる高齢者だけでなく、「今」を生きようとしている誰かの役に立っていると思えば、単純に「元を取る」といった考えや議論にはならないと思います。

確かに、現行の年金制度は時代に合わなくなっていることも事実で、改正の余地は大きいと思います。

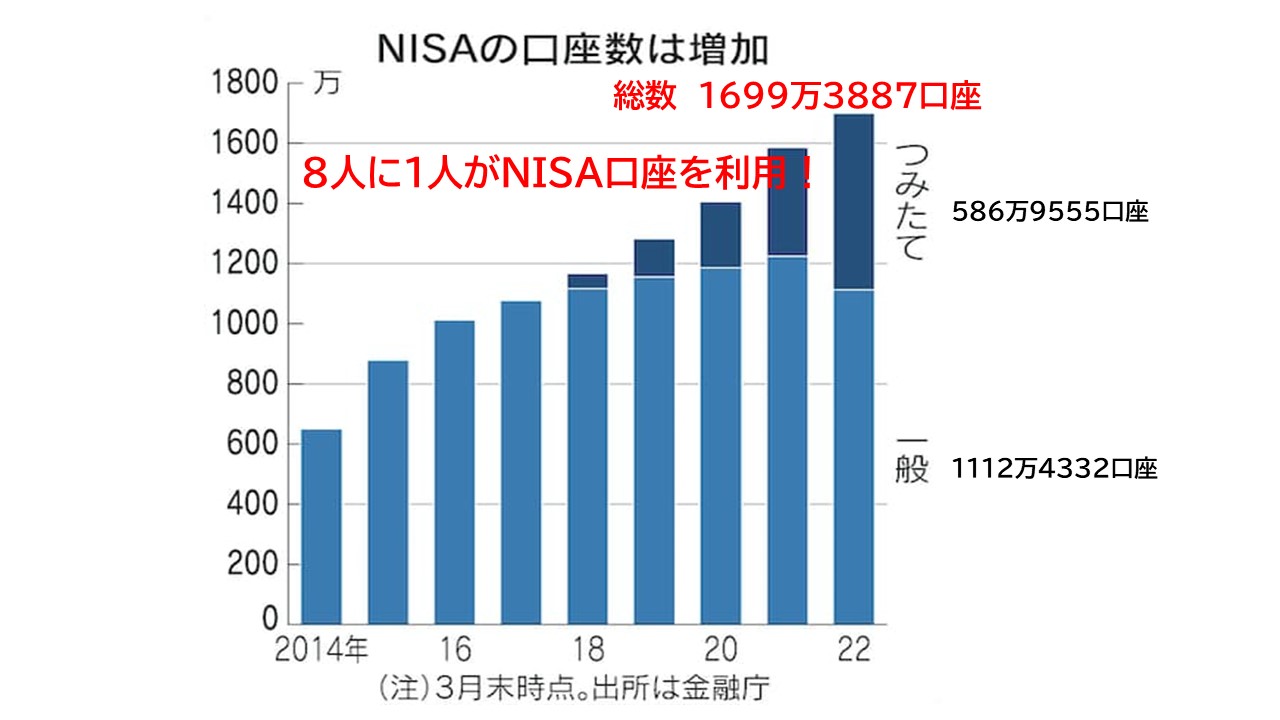

しかし、老後の年金のために自身で努力するための制度、iDeCo(イデコ)やつみたてNISAがあります。これらの制度を活用しない手はありません。

「支払った年金保険料の元を取る」といった考えも、金融リテラシーが広く浸透すれば少なくなると思います。ですが、まだまだ先は遠そうですね!

その前に、政府として少子化対策等すべきことを真剣に行って欲しいものです。

]]>