投信運用会社の抜本改革!

岸田首相は26日の経済財政諮問会議で、「資産運用業等を抜本的に改革することが重要」して運用会社の抜本改革を金融庁に指示したとの事です。

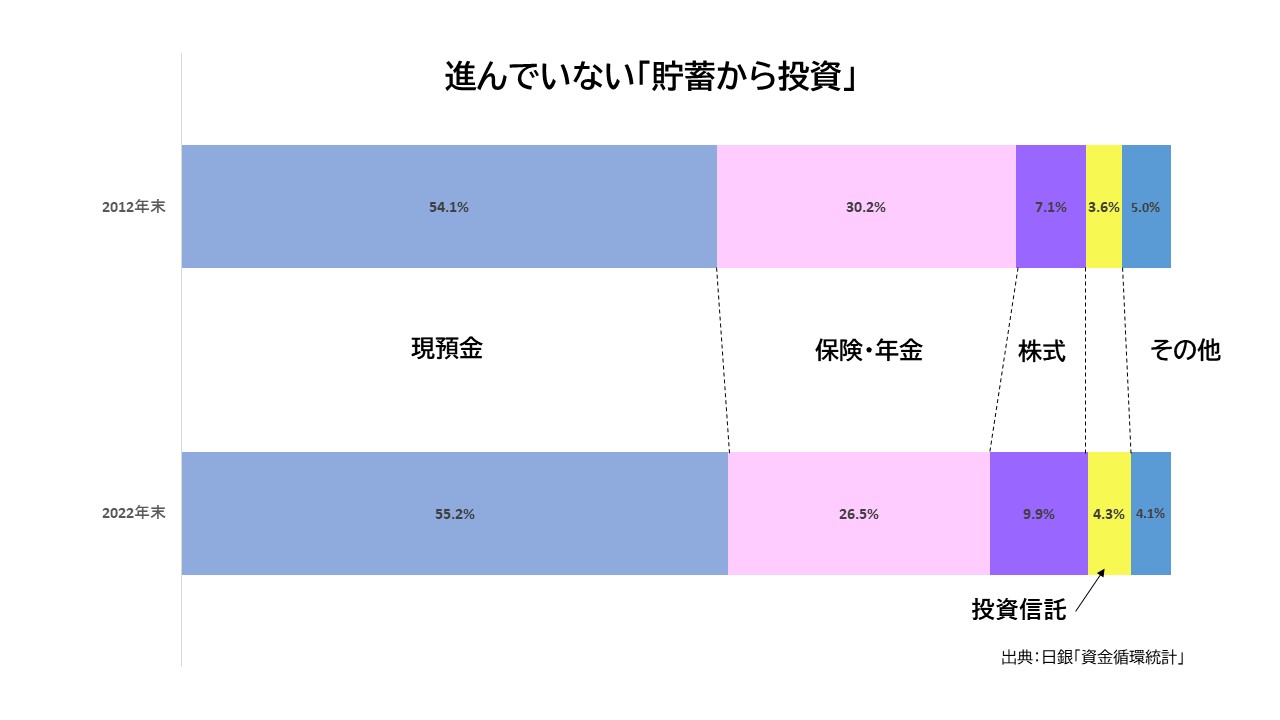

日本の運用会社(俗にいうアセットマネジメント会社)は中長期の資産形成に向かない金融商品を作ることが多く、個人の「貯蓄から投資」に寄与していないのが実情。

運用会社の多くは大手銀行や証券、保険のグループ会社。そのため、運用会社は親会社の営業社員が売りやすい商品や短期的な流行を追った商品を組成する傾向が強くなります。

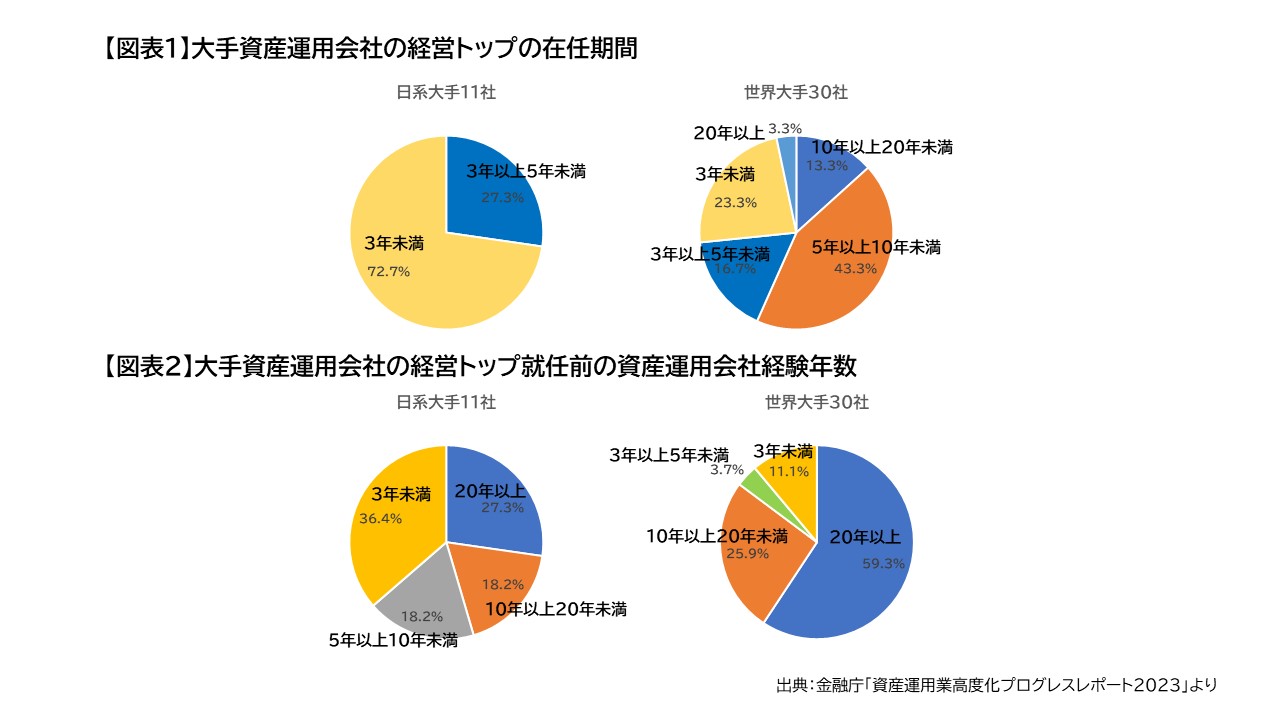

金融庁が先日公表した「運用業高度化プログレスレポート2023」では、国内運用会社の歪な人事例が記載されています。

それが下図表1および2です。

図表1は「日本と世界の運用会社経営トップの在任期間の違い」です。

2022年12月末時点のデータですが、日本の運用会社では在任期間が「3年未満」の経営トップが多くなっています。一方、海外では在任期間が「5年以上」の経営トップの割合が多く、「勤続10年以上の内部昇進」の割合が高くなっています。まさに、プロフェッショナルが運用会社の舵を取っている事がわかります。

図表2は「日本と世界の勤務経験の違い」です。

日本では「20年以上」もいるが「3年未満」の割合も少なくない。世界で見ると勤務期間「20年以上」が圧倒的となっています。

上記データだけでも、日本の運用会社が世界の運用会社と比べてはるかに遅れている事がわかります。

これでは「貯蓄から投資」の流れが進まないの理解できます。

同レポートでは日本の運用会社の問題点が多く取り上げられています。

興味のある方は一読することをお勧めします。

金融庁の「資産運用業高度化プログレスレポート2023」

↓↓