単利と複利

単利(Simple Interest)は元本に対してのみ利息がつく計算方法です。

例えば、100万円を単利年2%で預けた場合、

1年後・・・100万円(元金)×2%=2万円

2年後・・・100万円(元金)×2%=2万円

3年後・・・100万円(元本)×2%=2万円

といったように、毎年2万円が利息として入ってきます。

一方、複利(Compound Interest)は元本についた利息を組み入れて、それを元本として更に利息がつく計算方法です。

上記と同じく、100万円を預けますが、年2%複利の場合は、

1年後・・・100万円(元本)×2%=2万円

2年後・・・102万円(元本)×2%=20,400円

3年後・・・104万400円(元本)×2%=20,808万円

といったように、単利よりも多くの利息を得ることができます。

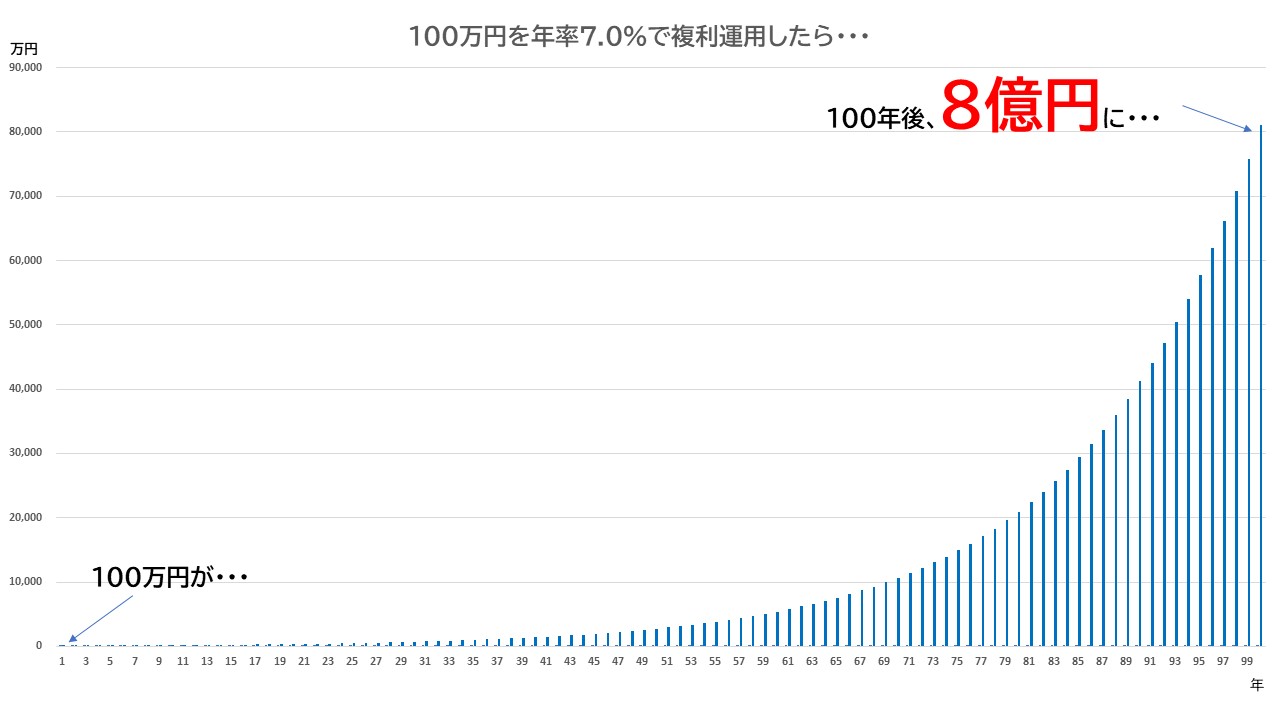

1年、2年といった短期では両者に大きな差はありませんが、10年、20年、30年といった長期では圧倒的な差が生まれます。

もし、100万円を年2%複利で30年間預けたとすると、100万円は181万1,000円になります。

相対性理論を発見したアインシュタインは「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う」という言葉を残しています。

複利の計算するにあたって便利な数式があります、「72の法則」と呼ばれるものです。

〇%の複利金利で元金が2倍になる期間を計算する数式で、72を任意の金利で除するだけの簡単な計算です。

例えば、金利が6%とすると、元金が2倍になるのは12年後(72÷6=12)と計算できます。