資産形成のための準備

最近、「資産運用」ではなく「資産形成」というワードを聞く機会が増えています。

当社、ワンステップフォワードも「資産形成に軸足を置いたFP事務所」が立ち位置です。

では、

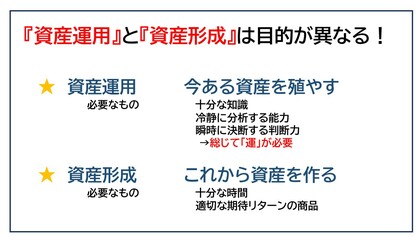

「資産運用」と「資産形成」はどこが違うの?

簡単ですが、上図のようになります。

元手ゼロから始めるのが「資産形成」です。その意味では、子供の養育費を貯めることも資産形成になります。

資産形成に必要ものは「十分な時間と適切な期待リターンの商品」となります。

資産形成のための準備となると何でしょう?

お金? 知識?

違います!

・ゴールを決めること

・無駄遣いを極力排除すること

・仲間(パートナーやアドバイザーでも可)

です。

特に、最初に挙げた「ゴールを決めること」が一番重要です。

ゴールとは資産形成の目標です。

例えば「老後の資金として、70歳までに3,000万円貯める」にように「何の目的で、いつまでに、いくら貯める」かを明確にすることです。

目標が決まれば戦術・戦略が決まります。資産形成の場合、基本は長期積立運用になります。

しかし、70歳まで30年間として毎月1万円を期待リターン1%の金融商品で運用しても420万円しか貯まりません。

毎月1万円で30年間の場合は、期待リターン11.3%の金融商品で運用する必要があります。こんな金融商品はありません。

毎月2万円積み立てられるとしたら、期待リターンは8%となります。毎月3万円であれば期待リターン6%の金融商品です。

毎月3万円のお金をどうするか?

このために「無駄使いを排除する」ことが大切になります。

1日110円の缶コーヒーを1本止めるだけで1か月で3,300円、1年で39,600円、10年で396,000円になります。

月に3,300円も多く資産形成に回すことができます。

私もそうですが、日常生活で無駄を発見するものは意外と難しいことです。

昨日使ったお金の額をすらっと答えられる人はいないと思います。

まずは、日常生活の資金を「可視化(見える化)」することをお勧めします。

無駄な出費を少しでも抑えて資産形成に回すことで将来が明るく・楽しいものになる可能性が膨らみます。

最後に「仲間」を見つけることです。

お金の話は誰にも相談・話せない人が多いと思います。

でも、気軽に話せる人がいることで、途中で止めたり相談することができます。場合によってはゲーム的に競うこともできます。

今回のロシアのウクライナ侵攻による株価暴落で積立をストップしたり止めた人が少なからずいるはずです。

当社は止めないように電話・メール・面談など行いました。止めないように話すをするだけでなく、買い増しのアドバイスも行いました。

長くなりましたが、準備さえしっかりできれば、資産形成は誰にでもできます。

資産形成の準備についてもお気軽にワンステップフォワードまでご連絡ください。